会社の強さを示す指標として、売上高経常利益率があります。これは、経常利益を売上高で割った値です。経常利益とは、5つある利益、すなわち、粗利益、営業利益、経常利益、税引き前利益、税引き後利益(当期利益)の中で、企業の実力を表す利益と考えられている利益です。

アメリカ発の金融危機に世界中が苦しんでいるところですが、少し前までは売上高経常利益率で会社の良し悪し、儲ける力を判断していました。この利益率が高いということは、製品や商品に競争力があり、安定した経営がなされていることになります。

アメリカにおいてはこの利益率が20%あれば優良企業、日本においては10%あれば優良企業で、5%あればよい企業であると言われています。直近の3月期決算で、シャープはこの利益率が4.9%となります。

以下の図は平成20年度版中小企業白書よりの引用です。

(中小企業庁のホームページより閲覧できます)

いちばん上の図より、会社規模が小さくなるに従い、売上高経常利益率が小さくなっていっていることがわかります。

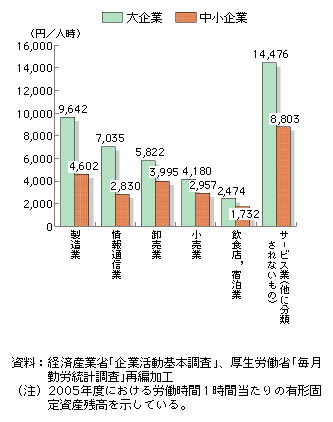

真ん中の図からは、会社規模により資本装備率が大きく異なることがわかります。資本装備率とは従業員1人当たりが生産活動を行うのに利用する設備の多い・少ないを表す指標です。小さな会社は設備を整える余裕がないことを表しています。

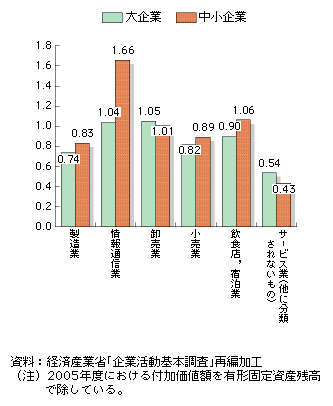

一番下の図は企業規模と資本生産性の関係を示したものです。資本生産性とは、生産性分析の一指標であり、総資本が一定期間に生み出す付加価値の効率を示す指標です。この指標は企業の大小であまり関係のないことがわかります。

以上の結果を踏まえますと、一番下の図より中小企業は大企業並みに設備を有効利用していますが、悲しいことに一人当たりの設備金額が少ないために、付加価値額(一人当たりが作り出す価値)としては大企業に及ばないことになります。

なぜ、付加価値が少ないか、これは設備の近代化の遅れにより生産性の悪い設備を使用していることによるものだと考えられます。その結果、会社としての利益率も、いちばん上の図に示すように、会社規模が小さくなるほど小さくなる結果となります。

中小企業は、特に小企業は、その会社独自の技術・製品を持ち、その利益を原資に設備を整えながら安定した経営を追い求めていくことが必要となるということを、この一連のデータが示しています。

第1−1−11図 規模別売上高経常利益

第2−1−7図 資本装備率

第2−1−8図 資本生産性

|

|